Trong bối cảnh kinh tế đầy biến động của năm 2026, quản lý tài chính cá nhân không còn là một kỹ năng tùy chọn mà đã trở thành yếu tố sinh tồn. Việc hiểu rõ cách dòng tiền vận hành không chỉ giúp bạn thoát khỏi cái bẫy “chưa hết tháng đã hết tiền” mà còn là nền tảng để đạt được tự do tài chính.

Dưới đây là bài phân tích chuyên về lộ trình quản lý tài chính cá nhân thông minh, giúp bạn biến thu nhập thành tài sản bền vững.

Tư duy cốt lõi trong quản lý tài chính cá nhân

Trước khi bắt tay vào các con số, bạn cần định hình lại tư duy. Tài chính không đơn thuần là toán học; đó là tâm lý học về sự kỷ luật.

Làm sao để phân biệt giữa tài sản và tiêu sản

Tài sản là những thứ mang tiền vào túi bạn (cổ phiếu, bất động sản cho thuê, kiến thức tạo ra thu nhập). Tiêu sản là những thứ lấy tiền ra khỏi túi bạn (xe cộ, đồ công nghệ lỗi thời, các khoản vay tiêu dùng). Người giàu tập trung tích lũy tài sản, trong khi người trung lưu thường nhầm tưởng tiêu sản là tài sản.

Nguyên tắc “trả cho mình trước”

Sai lầm phổ biến là chi tiêu trước, còn lại bao nhiêu mới tiết kiệm. Quy tắc vàng của các triệu phú là: Ngay khi nhận lương, hãy trích ít nhất 10-20% vào quỹ đầu tư hoặc tiết kiệm, sau đó mới phân bổ phần còn lại cho chi tiêu sinh hoạt.

Các mô hình quản lý dòng tiền phổ biến và hiệu quả

Để quản lý tài chính logic, bạn cần một khung sườn (framework) cụ thể. Không có mô hình nào hoàn hảo cho tất cả, nhưng có những mô hình đã được chứng minh qua thời gian.

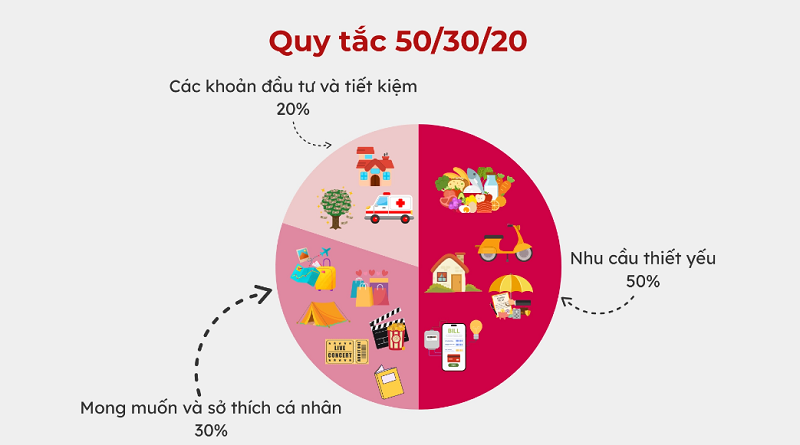

Đảm bảo quy tắc 50/30/20 – đây là sự cân bằng hoàn hảo

Đây là mô hình dành cho những người mới bắt đầu hoặc muốn duy trì lối sống ổn định:

- 50% Cho nhu cầu thiết yếu: Thuê nhà, ăn uống, hóa đơn, di chuyển.

- 30% Cho sở thích cá nhân: Du lịch, đi cafe, mua sắm giải trí.

- 20% Cho mục tiêu tài chính: Trả nợ, tiết kiệm khẩn cấp và đầu tư.

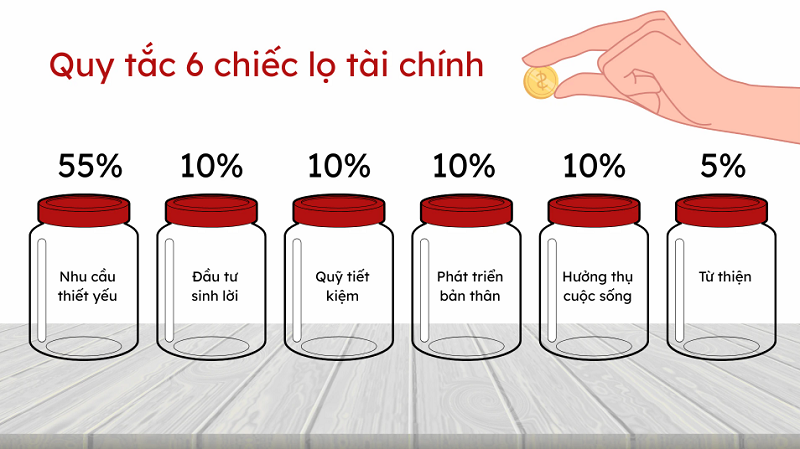

Phương pháp 6 chiếc lọ

Mô hình này giúp bạn chi tiết hóa từng mục đích sử dụng tiền, tránh việc lạm dụng quỹ này cho mục đích khác:

- Lọ nhu cầu thiết yếu (55%): Đảm bảo cuộc sống cơ bản.

- Lọ tiết kiệm dài hạn (10%): Dành cho những mục tiêu lớn như mua nhà, cưới hỏi.

- Lọ giáo dục (10%): Đầu tư vào bản thân là khoản đầu tư có lãi suất cao nhất.

- Lọ hưởng thụ (10%): Tự thưởng để giữ động lực kiếm tiền.

- Lọ đầu tư tự do tài chính (10%): Đây là “con gà đẻ trứng vàng”, tuyệt đối không được tiêu phạm vào.

- Lọ từ thiện (5%): Chia sẻ giá trị cho cộng đồng.

Chiến lược xử lý nợ và xây dựng quỹ dự phòng

Nợ nần là rào cản lớn nhất của sự thịnh vượng. Một kế hoạch quản lý tài chính cá nhân logic không thể thiếu phần quản trị rủi ro.

Xây dựng quỹ khẩn cấp

Trước khi đầu tư, bạn phải có một “tấm nệm” giảm xóc. Quỹ khẩn cấp nên bằng 3-6 tháng chi phí sinh hoạt tối thiểu. Khoản tiền này giúp bạn bình tĩnh trước những biến cố như mất việc, bệnh tật mà không phải vay mượn lãi cao.

Chiến thuật xóa nợ: Tuyết lăn hay Đuôi gai ?

- Snowball: Trả dứt điểm các khoản nợ nhỏ nhất trước để tạo hưng phấn tâm lý.

- Avalanche: Tập trung trả khoản nợ có lãi suất cao nhất trước để giảm thiểu tổng chi phí lãi vay. Về mặt toán học, Avalanche hiệu quả hơn, nhưng Snowball lại thắng thế về mặt động lực.

Đầu tư chính là chìa khóa để tiền đẻ ra tiền

Tiết kiệm thôi là chưa đủ vì lạm phát sẽ bào mòn sức mua của bạn. Đầu tư là cách duy nhất để duy trì và gia tăng giá trị tài sản.

Đa dạng hóa danh mục đầu tư

Bạn đã bao giờ nghe câu: đừng bao giờ bỏ hết số trứng đang có vào một giỏ chưa. Một danh mục đầu tư thông minh nên bao gồm:

- Kênh an toàn: Vàng, gửi tiết kiệm ngân hàng.

- Kênh tăng trưởng: Chứng khoán, chứng chỉ quỹ.

- Kênh thu nhập thụ động: Bất động sản, bản quyền nội dung kỹ thuật số.

Biến lãi suất kép thành công cụ tăng trưởng tài chính

Nhà khoa học Albert Einstein từng gọi lãi suất kép là “kỳ quan thứ 8 của thế giới” để nhấn mạnh tầm quan trọng của nó. Trong đó, thời gian đóng vai trò then chốt, thậm chí còn quan trọng hơn cả số vốn ban đầu.

Khi bạn bắt đầu đầu tư sớm và duy trì việc tích lũy đều đặn dù chỉ với một khoản nhỏ, tiền sẽ có thời gian “làm việc” và tái đầu tư liên tục, tạo ra hiệu ứng tăng trưởng theo cấp số nhân. Ngược lại, việc bắt đầu muộn dù với số vốn lớn cũng khó có thể bù đắp được lợi thế về thời gian.

Chính vì vậy, đầu tư từ sớm, kiên trì và đều đặn chính là chìa khóa giúp bạn đạt được kết quả tài chính vượt trội trong dài hạn, đặc biệt sau 10–20 năm tích lũy và tái đầu tư.

Ứng dụng công nghệ vào quản lý tài chính cá nhân năm 2026

Trong thời đại số, việc quản lý tài chính bằng sổ tay đã trở nên lạc hậu. Bạn có thể tận dụng các ứng dụng hiện đại:

- App quản lý chi tiêu: Tự động đồng bộ với tài khoản ngân hàng để phân loại chi tiêu.

- Tự động hóa tài chính: Cài đặt lệnh chuyển tiền tự động vào quỹ tiết kiệm/đầu tư ngay khi có lương để loại bỏ sự cám dỗ của việc chi tiêu quá tay.

- Theo dõi giá trị tài sản ròng (Net worth): Cập nhật định kỳ tổng tài sản trừ đi tổng nợ để thấy được bước tiến tài chính của mình một cách trực quan.

Một số sai lầm kinh điển bạn nên biết

Để quản lý tài chính thành công, bạn phải nhận diện được các “hố đen” sau:

- Lạm phát lối sống: Khi thu nhập tăng lên, chi tiêu cũng tăng theo tương ứng khiến bạn vẫn rơi vào tình trạng cháy túi.

- Đầu tư theo phong trào (FOMO): Đổ tiền vào những thứ mình không hiểu rõ chỉ vì thấy người khác kiếm được tiền.

- Thiếu bảo hiểm: Một biến cố sức khỏe có thể quét sạch toàn bộ tài sản tích lũy trong nhiều năm nếu bạn không có bảo hiểm bảo vệ.

Kết luận

Quản lý tài chính cá nhân không phải là một đích đến, mà là một hành trình rèn luyện kỷ luật và sự kiên nhẫn. Bằng cách thấu hiểu các mô hình dòng tiền, quyết liệt trong việc xóa nợ và kiên trì đầu tư, bạn đang từng bước xây dựng một tương lai tự do và an yên cho chính mình và gia đình. Hãy bắt đầu ngay hôm nay, từ những thay đổi nhỏ nhất trong thói quen chi tiêu hàng ngày.

Để tìm hiểu thêm những bí quyết sâu sắc về cách tối ưu hóa nguồn lực, cân bằng lối sống và khám phá những góc nhìn thú vị về sự phát triển bản thân, hãy truy cập ngay vào balletarts.org. Đây không chỉ là nơi chia sẻ những kiến thức giá trị mà còn là nguồn cảm hứng giúp bạn tinh tế hơn trong cách quản trị cuộc sống và nuôi dưỡng tâm hồn. Đừng bỏ lỡ cơ hội nâng tầm tư duy tại balletarts.org để mỗi quyết định tài chính của bạn đều trở nên nghệ thuật và hiệu quả hơn!